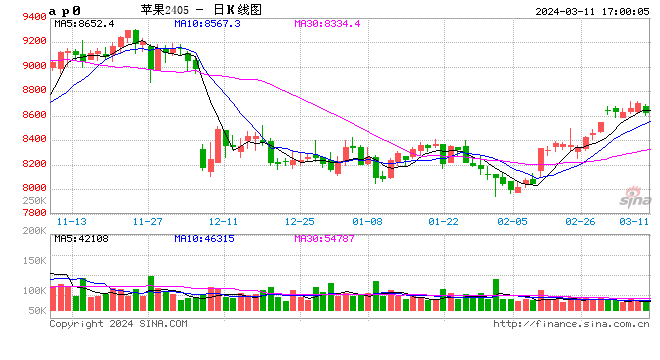

苹果-西北优质苹果货源价格相对坚挺

据Mysteel统计,截至2024年3月6日,全国主产区苹果冷库库存量为692.07万吨,较上周减少26.31万吨。山东产区库容比为52.65%,较上周减少1.14%;陕西产区库容比为60.97%,较上周减少2.44%。山东产区陆续出现西部转移过来的客商,外贸果寻获增多,但整体出货有限;陕西产区低价货源走货明显加快,电商发货量及云贵销区发货量增加,产区客商采购积极性较高,不过客商要价较高,剩余果农质量偏差,实际成交受到一定影响。整体数据表现尚可,仍支撑苹果市场。从价格来看,西北优质苹果货源价格相对坚挺,中下等级别货源价格继续走弱,价格呈现两极分化趋势愈加明显。后市预测,近期产地客商有所减少,本周产地补货持续性影响走货。操作上,建议苹果2405合约短多思路对待。

- 网络热点

- 2024-03-11 17:00:10

- 13已阅读

- 0

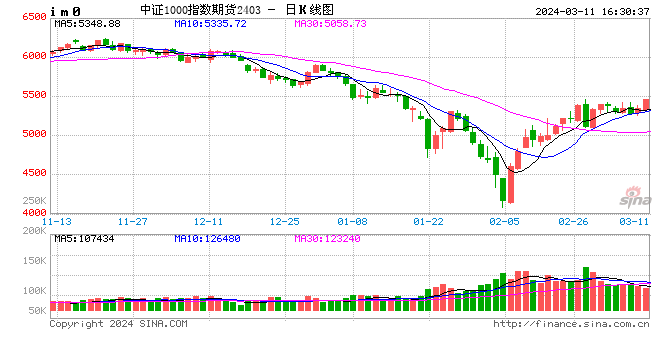

股指期货-市场乐观预期面临下修调整,预计市场或恢复至震荡走势

A股主要指数上周涨势回落。沪指周涨0.63%,上行阻力增强。四期指中,大盘指数支撑较强。北向资金呈现净流出,沪深两市交投活跃度有所回落,市场短线做多情绪降温。社融和春节消费数据超预期的持续性仍有不确定性,两会政府报告针对经济刺激政策仍偏稳为主,降准降息具有呵护经济的必要性,但短期进一步宽松概率不大。市场乐观预期面临下修调整,预计市场或恢复至震荡走势。目前,IM与IC价差大幅偏离,考虑到中证1000与中证500价差在10年历史区间仅两次价差落于负值区域,以及价差长期趋于平稳,建议关注跨品种套利机会。策略上,关注IM/IC跨品种套利机会,考虑到品种贴水走阔趋势,套保端对冲选取远月合约以降低成本。

- 网络热点

- 2024-03-11 16:30:38

- 2已阅读

- 0

美联储褐皮书显示美国经济活动略有增长 消费者支出略有下降

美联储在褐皮书调查中表示,美国经济今年早些时候以来温和增长,消费者对物价上涨更加敏感。

“经济活动1月初以来总体略有增长,八个地区报告经济活动微幅至温和增长,另外三个地区持平,一个地区略有放缓,”周三公布的报告显示。

“消费者支出,尤其是零售商品支出,最近几周略有下降,”该报告显示,“企业发现,客户对价格变动越发敏感,越发难以向客户转嫁成本的上涨。”

此外,许多制造商和建筑公司的材料成本最近几周下降。

新版褐皮书由旧金山联邦储备银行编制,基于2月26日及之前收集的信息。该报告包含12个地区联储银行辖区内有关企业状况的轶事和评论。

- 网络热点

- 2024-03-07 06:30:25

- 2已阅读

- 0

花生:基础供应不足,叠加贸易商手中库存较少,市场挺价情绪较浓

花生

供应端,新作上市后,供应量增加,整体供应较为宽松;需求端,多数农户依然沉浸在节日气氛中,花生基础供应不足,叠加贸易商手中库存较少,导致市场挺价情绪较浓,但贸易商与油厂拿货积极性不高,市场实际成交量一般;油脂方面,部分油厂还未开机,产能无法在短时间内恢复;副产品方面,养殖企业存在一顶的补库需求,但操作相对谨慎,一般随需采购。总体来说,需求端有所改善,存在一定的补库需求,有利于提振价格,但目前国内供应较为充足,预计上行空间有限,建议逢高短空为主。

- 网络热点

- 2024-02-22 16:30:36

- 2已阅读

- 0

沪深北交易所强化可持续发展信披工作:五类公司需要强制披露

为进一步提高上市公司质量,引导上市公司加强可持续发展相关信息披露,沪深北交易所起草发布了相关指引并公开征求意见。

2月8日,上海证券交易所(下称“上交所”)表示,为更好发挥资本市场枢纽功能,引导各类要素向绿色可持续领域聚集,促进双碳目标实现和经济、社会、环境的可持续发展,上交所就《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》(下称“《可持续发展报告指引》”)向市场公开征求意见。

同日,深圳证券交易所(下称“深交所”)发布了《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)(征求意见稿)》,北京证券交易所(下称“北交所”)发布了《北京证券交易所上市公司持续监管指引第11号——可持续发展报告(试行)(征求意见稿)》。

- 网络热点

- 2024-02-09 00:00:09

- 3已阅读

- 0

苯乙烯:外盘报价涨幅高于国内,供应偏紧格局短期难改

隔夜EB2403合约震荡上行,收于9098元/吨。1月26日-2月1日,中国苯乙烯工厂产能利用率报70.18%,环比上涨2.27%;整体产量在30.56万吨,较上周期上涨0.99万吨,周环比上涨3.35%。中国苯乙烯工厂样本库存量14.39万吨,较上一周期增加0.51万吨,环比增加3.7%。苯乙烯非一体化装置本周均利润为-516元/吨,较上周期减少129元/吨,周环比下降33.39%。巴以停火谈判传出积极信号,地缘政治风险溢价回吐,短期国际油价回落。纯苯价格坚挺,外盘报价涨幅高于国内,供应偏紧格局短期难改。需求端,苯乙烯主要下游对苯乙烯需求量在21.21万吨,周环比减少4.89%。PS以及EPS减产,需求端收窄。节前供需进一步走弱,受纯苯价格继续走高,以及华东纯苯港口大幅去库影响,成本端上扬。盘面上,EB2403合约MACD(12,26,9)绿色动能柱缩小,建议暂时观望。

- 网络热点

- 2024-02-07 11:30:29

- 3已阅读

- 0

德石股份(301158.SZ):油气服务市场持续增长,公司净利润同比增长13.38%

2024年2月5日,德石股份(301158.SZ)发布了2023年度业绩快报。报告显示,在2023年度,德石股份实现了总收入567008289.47元,同比增长15.18%;实现营业利润100515159.10元,同比增长19.14%;实现利润总额99995850.06元,同比增长16.38%;归属于上市公司股东的净利润86734272.27元,同比增长13.38%;归属于上市公司股东的扣除非经常性损益的净利润84364583.42元,较上年同期增长14.10%;基本每股收益0.58元,较上年同期增长11.54%。

- 网络热点

- 2024-02-06 14:00:31

- 2已阅读

- 0

鸡蛋供应端持续压制,市场氛围持续偏弱

鸡蛋

当前新开产蛋鸡数量理论上仍有增加之势,而老鸡淘汰增速环比仍略显温和,鸡蛋供应继续宽松,供给充足。加上饲料等养殖成本也不断下移,业内对后市预期偏悲观。不过,随着春节逐渐临近,各产区为春节备货意愿增强,终端居民拿货需求增加,现货价格有所回升。且玉米近期低位反弹,减弱养殖成本继续回落的预期,对期价有所利好。盘面来看,供应端持续压制,市场氛围持续偏弱。不过,从盘面估值来看,已经处于相对低位,继续下跌空间或有限,暂且观望或短线参与为主。

- 网络热点

- 2024-02-01 12:30:26

- 3已阅读

- 0

华南液化气市场上涨,下游节前补货增加,市场购销回升

LPG

华南液化气市场上涨,主营炼厂及码头周末推涨,下游节前补货增加,市场购销回升;沙特CP预估价小幅回落,港口库存呈现增加,化工需求疲弱压制市场,进口气价格跌破成本对现货有所支撑;华南国产气价格上涨,LPG2403合约期货较华南现货贴水为755元/吨左右,较宁波国产气贴水为205元/吨左右。LPG2403合约空单减幅大于多单,净空单出现回落。技术上,PG2403合约考验4200区域支撑,上方测试20日均线压力,短期液化气期价呈现低位震荡走势,操作上,短线交易为主。

- 网络热点

- 2024-01-30 11:00:31

- 3已阅读

- 0

巴西玉米减产或不及预期,全球玉米供需形势继续改善

玉米

芝加哥期货交易所(CBOT)玉米期货周一下跌,因预计南美将迎来丰收。隔夜玉米2405合约收涨-0.25%。巴西玉米减产或不及预期,全球玉米供需形势继续改善。美国和全球玉米库存均继续增加,国际玉米市场价格持续承压下滑。国际玉米价格优势凸显,进口端潜在供应压力较大,国际市场影响整体偏空。国内方面,东北地区中储粮“增储”政策出台后,黑龙江、吉林和内蒙古玉米销售进度快速推进。截至当前基层种植户玉米售粮进度已经五成多,市场看空氛围有所缓解,玉米价格止步企稳回升。不过,节前基层种植户仍有售粮需求,而贸易商多无建库意愿,部分企业少量建库,但多数仍以按需采购为主,持续利好支撑力度不足。盘面来看,前期空头有止盈离场之势,持仓减少,玉米期价继续低位回弹。不过,基本面偏弱将限制反弹的空间。

- 网络热点

- 2024-01-30 10:30:06

- 3已阅读

- 0