股指期货-市场乐观预期面临下修调整,预计市场或恢复至震荡走势

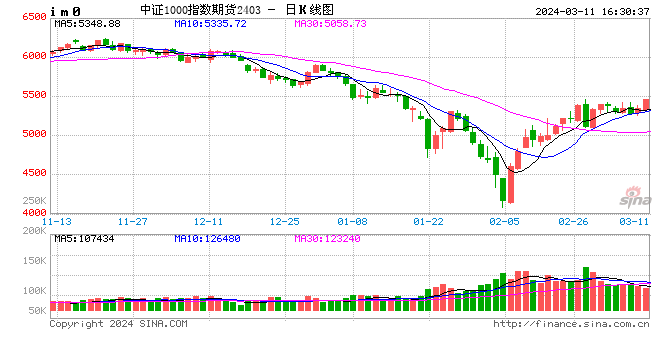

A股主要指数上周涨势回落。沪指周涨0.63%,上行阻力增强。四期指中,大盘指数支撑较强。北向资金呈现净流出,沪深两市交投活跃度有所回落,市场短线做多情绪降温。社融和春节消费数据超预期的持续性仍有不确定性,两会政府报告针对经济刺激政策仍偏稳为主,降准降息具有呵护经济的必要性,但短期进一步宽松概率不大。市场乐观预期面临下修调整,预计市场或恢复至震荡走势。目前,IM与IC价差大幅偏离,考虑到中证1000与中证500价差在10年历史区间仅两次价差落于负值区域,以及价差长期趋于平稳,建议关注跨品种套利机会。策略上,关注IM/IC跨品种套利机会,考虑到品种贴水走阔趋势,套保端对冲选取远月合约以降低成本。

- 网络热点

- 2024-03-11 16:30:38

- 3已阅读

- 0

激增175.43%!高新发展拟并购西南算力巨头,市场波动引关注

近期,高新发展(000628)股票价格异常波动,累计涨幅显著高于行业及市场平均水平,市盈率高达156.31倍,远超申万建筑装饰指数平均市盈率。

高新发展日前发布风险提示公告,提醒投资者注意市场情绪过热及重大交易事项存在的风险。公司计划通过发行股份及支付现金方式购买华鲲振宇智能科技有限责任公司70%股权,但审计评估工作尚未完成,且存在交易终止等风险。

尽管高新发展在2月19日的公告中表示,关于拟并购华鲲振宇事项,相关工作正在有序进行中,但市场对此交易的不确定性反应强烈。

- 网络热点

- 2024-03-07 15:30:27

- 3已阅读

- 0

【报告】动力煤-月报-2024-03-03

来源:一德滨海煤炭团队

市场总结及展望

2月市场总结

2月份正值春节前后,节前市场弱稳运行,基本进入放假状态,节后价格先扬后抑。节后在供应未完全恢复,叠加降雪天气影响,有部分采购需求出来,煤矿报价上调,不过涨价时间较短,后半段价格涨跌互现,情绪转弱,整体无趋势性行情。月底鄂尔多斯坑口5500大卡均值在700元/吨附近,5000大卡约590元/吨。港口受假期超预期去库影响,节后价格有跳涨,不过只上涨三天,目前涨价幅度被逐步回吐,市场整体仍偏弱,采购需求释放有限,上下游报还盘有差距,成交偏少。到月底5500大卡报价至920-940元/吨,5000大卡报价至820-835元/吨。进口煤价格震荡上涨,澳煤强于印尼煤,不过进口仍有优势,下游招标较多。需求端看,今年春节偏晚,与去年时间有错配,2月份日耗环比同比均回落,月内日耗走出一个“深V”,春节期间日耗大幅回落,创近年来新低,不过节后日耗恢复较快,目前重新回升至高位水平,终端库存相对充裕,以长协补充和采购进口煤为主。港口库存来看,北港库存先降后增,到月底环渤海8港库存至2043.5万吨,变化不大,目前水平处于中性。2月份下游江内港口库存增加122万吨,华东港口库存先增后降,相对稳定,华南垒库105万吨,春节假期间下游港口整体垒库较明显,到2月底全国主流港口库存回升至去年同期附近。

- 网络热点

- 2024-03-03 22:00:28

- 3已阅读

- 0

加大炮火,继续猛攻!浪潮信息强势封板,信创ETF基金(562030)盘中涨超3%!

今日(3月1日)科技成长继续担当行情主角,带头猛攻,截至发稿,浪潮信息涨停,纳思达、三六零涨超5%,中科软、中科曙光亦大幅跟涨。荟聚信创产业核心龙头的中证信创指数2月累计上涨20.78%,大幅涨超沪指(8.13%)逾12个百分点。

- 网络热点

- 2024-03-01 12:00:32

- 3已阅读

- 0

A股重返3000点!新经济龙头股强势领涨,核心宽基中证100ETF基金(562000)放量涨1.35%

2024年2月27日,A股三大指数集体收涨,沪深两市成交额达9900亿元,大盘核心资产再次走强。截至收盘,核心宽基中证100ETF基金(562000)场内价格收涨1.35%,成交额超4300万元。

- 网络热点

- 2024-02-27 17:30:10

- 3已阅读

- 0

【A股运行周报】继续反弹走势略超预期,注重节奏不恐高、不贪婪 ——A股市场运行周报第117期

A股市场运行周报:

1、《市场如期重构底部,中级反弹有望延续——116》(20240218)

21、《再论券商配置逻辑》(20210905)

22、《风从虎,云从龙,券商配置正当时》(20210813)

- 网络热点

- 2024-02-26 04:30:11

- 3已阅读

- 0

花生:基础供应不足,叠加贸易商手中库存较少,市场挺价情绪较浓

花生

供应端,新作上市后,供应量增加,整体供应较为宽松;需求端,多数农户依然沉浸在节日气氛中,花生基础供应不足,叠加贸易商手中库存较少,导致市场挺价情绪较浓,但贸易商与油厂拿货积极性不高,市场实际成交量一般;油脂方面,部分油厂还未开机,产能无法在短时间内恢复;副产品方面,养殖企业存在一顶的补库需求,但操作相对谨慎,一般随需采购。总体来说,需求端有所改善,存在一定的补库需求,有利于提振价格,但目前国内供应较为充足,预计上行空间有限,建议逢高短空为主。

- 网络热点

- 2024-02-22 16:30:36

- 3已阅读

- 0

鸡蛋供应端持续压制,市场氛围持续偏弱

鸡蛋

当前新开产蛋鸡数量理论上仍有增加之势,而老鸡淘汰增速环比仍略显温和,鸡蛋供应继续宽松,供给充足。加上饲料等养殖成本也不断下移,业内对后市预期偏悲观。不过,随着春节逐渐临近,各产区为春节备货意愿增强,终端居民拿货需求增加,现货价格有所回升。且玉米近期低位反弹,减弱养殖成本继续回落的预期,对期价有所利好。盘面来看,供应端持续压制,市场氛围持续偏弱。不过,从盘面估值来看,已经处于相对低位,继续下跌空间或有限,暂且观望或短线参与为主。

- 网络热点

- 2024-02-01 12:30:26

- 4已阅读

- 0

华南液化气市场上涨,下游节前补货增加,市场购销回升

LPG

华南液化气市场上涨,主营炼厂及码头周末推涨,下游节前补货增加,市场购销回升;沙特CP预估价小幅回落,港口库存呈现增加,化工需求疲弱压制市场,进口气价格跌破成本对现货有所支撑;华南国产气价格上涨,LPG2403合约期货较华南现货贴水为755元/吨左右,较宁波国产气贴水为205元/吨左右。LPG2403合约空单减幅大于多单,净空单出现回落。技术上,PG2403合约考验4200区域支撑,上方测试20日均线压力,短期液化气期价呈现低位震荡走势,操作上,短线交易为主。

- 网络热点

- 2024-01-30 11:00:31

- 4已阅读

- 0

光大期货:1月18日软商品日报

白糖:

昨日原糖期价调整,主力合约收于22.34美分/磅。2023/24榨季截至1月15日,印度共有511家糖厂开榨,同比下降8家;甘蔗入榨量为1.56亿吨,同比下降0.12亿吨,降幅7.69%;产糖量为1487万吨,同比下降113万吨,降幅7.6%。广西现货报价6440~6570元/吨,上调30元/吨。原糖维持区间行情,继续修复前期跌幅,未来继续关注泰国和印度的生产进度。国内基本面变化不大,近期成交驱缓。受原糖反弹提振,加之糖厂资金压力逐渐缓解,挺价意愿增强,现货止跌反弹。盘面继续以窄幅震荡思路对待,关注进口数据。

- 网络热点

- 2024-01-18 10:30:09

- 4已阅读

- 0